Podatek od wynajmu nieruchomości komercyjnych jest elementem przewidywalnego najmu, tak samo jak czynsz, harmonogram płatności, faktura VAT i umowa najmu. Przy lokalach użytkowych, biurach, magazynach, halach produkcyjnych oraz powierzchniach handlowych liczy się nie tylko wysokość czynszu. Liczy się także moment powstania przychodu, forma opodatkowania, sposób rozliczenia mediów, dokumentacja kosztów i terminowa wpłata do urzędu skarbowego.

W praktyce wynajmujący i najemca patrzą na tę samą umowę z 2 stron. Wynajmujący ustala przychód podatkowy, VAT, ryczałt albo dochód. Najemca analizuje koszt najmu, fakturę czynszową, opłaty eksploatacyjne i związek wydatku z działalnością gospodarczą. Dobra dokumentacja chroni obie strony.

A&A Holding, jako łódzka firma z ponad 30-letnim doświadczeniem w profesjonalnym zarządzaniu nieruchomościami komercyjnymi, pracuje na portfelu blisko 250 000 m² powierzchni. Taka skala obejmuje biura, coworking Co:Spot, magazyny, hale produkcyjne, lokale usługowe oraz obiekty handlowe, w tym Centrum Handlowe Tkalnia Pabianice. Przy tak zróżnicowanych nieruchomościach porządek podatkowy, ewidencyjny i umowny jest podstawą bezpiecznej współpracy.

Materiał ma charakter informacyjny. Przy konkretnych decyzjach podatkowych należy sprawdzić aktualne przepisy ustawy o PIT, ustawy o CIT, ustawy o VAT, ustawy o zryczałtowanym podatku dochodowym oraz indywidualną sytuację podatnika.

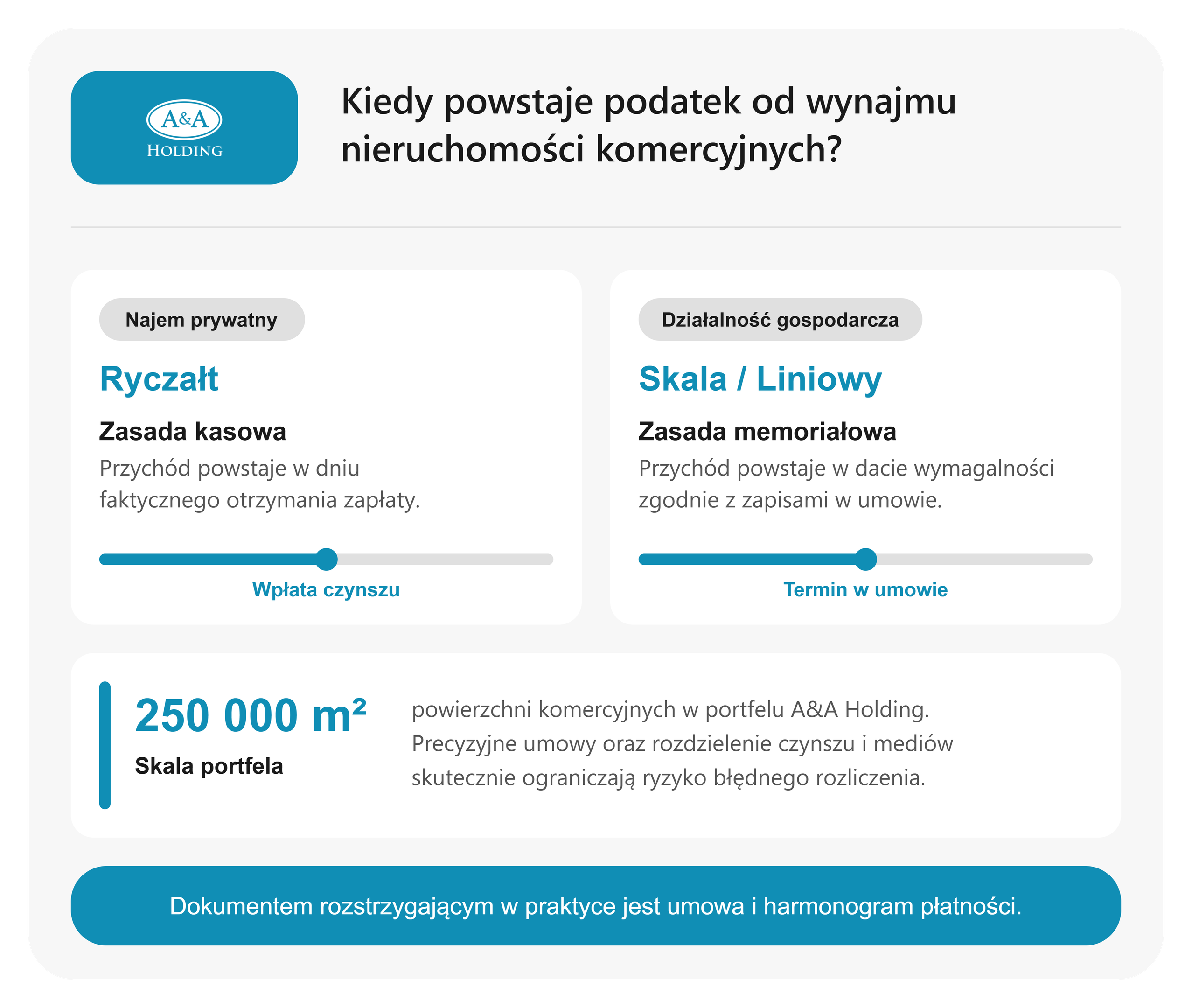

Kiedy podatek od wynajmu nieruchomości komercyjnych powstaje z tytułu najmu?

Podatek od wynajmu nieruchomości komercyjnych powstaje w momencie uzyskania przychodu z czynszu, którego data zależy od kwalifikacji najmu:

- w najmie prywatnym (ryczałt) – w dniu faktycznego otrzymania lub postawienia do dyspozycji (zasada kasowa);

- w działalności gospodarczej – w dniu wymagalności zgodnie z umową (zasada memoriałowa, art. 14 ust. 1 ustawy o PIT).

Opodatkowaniu podlega przychód z najmu, dzierżawy albo umowy o podobnym charakterze. Dotyczy to powierzchni komercyjnych, takich jak lokal użytkowy, biuro, magazyn, hala produkcyjna, obiekt usługowy i lokal handlowy. Ten przychód podatkowy wynika z odpłatnego udostępnienia nieruchomości drugiej stronie.

Znaczenie ma umowa najmu. To ona określa czynsz najmu, termin wymagalności, opłaty dodatkowe, rozliczenie mediów, refaktury i kaucję gwarancyjną. Jeżeli kwota stała się należna zgodnie z umową, przychód może powstać nawet wtedy, gdy najemca zapłaci z opóźnieniem.

Ustawa o PIT w art. 14 wiąże przychód z działalności gospodarczej z kwotami należnymi, choćby nie zostały jeszcze faktycznie otrzymane. Interpretacje Krajowej Informacji Skarbowej dotyczące najmu wskazują podobną logikę przy analizie daty wymagalności czynszu i momentu powstania przychodu z najmu nieruchomości. W praktyce podatkowej dokumentem rozstrzygającym jest więc umowa i harmonogram płatności.

W portfelu A&A Holding, obejmującym blisko 250000 m² nieruchomości komercyjnych, precyzyjne zapisy umowne wspierają bezpieczeństwo najmu. Przy biurach, halach, magazynach i lokalach usługowych rozdzielenie czynszu, mediów i opłat eksploatacyjnych ogranicza ryzyko błędnego rozliczenia.

Istotna jest też różnica między najmem prywatnym a najmem w ramach działalności gospodarczej. Najmu prywatnego dotyczy obecnie ryczałt od przychodów ewidencjonowanych. W działalności gospodarczej możliwa jest także skala podatkowa albo podatek liniowy, co wpływa na ewidencję i koszty uzyskania przychodu.

Co decyduje o obowiązku zapłaty podatku, gdy wynajmujesz nieruchomość?

O obowiązku zapłaty podatku, gdy wynajmujesz nieruchomość, decyduje uzyskanie przychodu z czynszu lub innych należności, które stanowią trwałe przysporzenie majątkowe wynajmującego.

Samo posiadanie nieruchomości nie tworzy podatku od najmu. Obowiązek podatkowy pojawia się przy odpłatnym udostępnieniu lokalu, hali, magazynu, biura, gruntu lub powierzchni reklamowej. Przychód powstaje, gdy wynajmujący uzyskuje czynsz podstawowy albo inną należność, która zwiększa jego majątek.

Dla przedsiębiorców korzystających z powierzchni A&A Holding znaczenie mają jasne zasady rozliczania czynszu i opłat eksploatacyjnych. Przykładowy zapis umowy może brzmieć: „Najemca zapłaci czynsz podstawowy w wysokości 12 000 zł netto miesięcznie oraz odrębnie poniesie opłaty eksploatacyjne według zestawienia kosztów dostawców”. Taki podział oddziela wynagrodzenie wynajmującego od kosztów przenoszonych.

Przychód może wynikać nie tylko z czynszu podstawowego. Może powstać także z marży na usługach dodatkowych, opłaty administracyjnej wliczonej do czynszu albo ryczałtowej opłaty serwisowej, jeżeli wynajmujący zatrzymuje część tej kwoty.

Kiedy wynajem nieruchomości tworzy przychód podatkowy z najmu nieruchomości?

Wynajem nieruchomości tworzy przychód podatkowy z najmu w zależności od formy opodatkowania:

- w najmie prywatnym (ryczałt) – w dniu otrzymania czynszu lub postawienia go do dyspozycji;

- w najmie w ramach działalności gospodarczej – w dniu, w którym czynsz staje się należny zgodnie z umową.

Przykład? Czynsz za lokal użytkowy wynosi 10000 zł netto miesięcznie i jest płatny do 10 marca. Najemca płaci 25 marca. Zatem:

- w najmie prywatnym (ryczałt) przychód powstaje 25 marca (data wpływu),

- w działalności gospodarczej przychód powstaje 10 marca (data wymagalności).

Przy wielu typach powierzchni, od coworkingu Co:Spot po hale produkcyjne, spójny harmonogram rozliczeń ogranicza ryzyko przypisania przychodu do błędnego miesiąca. Ten porządek ma znaczenie przy ryczałcie, skali podatkowej, podatku liniowym i VAT.

Jak zawrzeć umowę najmu, aby prawidłowo określić podatek od wynajmu?

Umowę najmu należy zawrzeć tak, aby jednoznacznie określała czynsz, terminy płatności, opłaty dodatkowe, refakturowane media oraz zasady rozliczeń podatkowych.

Dobra umowa najmu komercyjnego obejmuje strony, przedmiot najmu, metraż, stawkę czynszu, okres rozliczeniowy, termin płatności, kaucję gwarancyjną, media, serwis, indeksację czynszu i zasady fakturowania. Te elementy wpływają na podatek od wynajmu, podstawę VAT oraz ewidencję przychodów.

Umowa powinna oddzielać czynsz będący przychodem od opłat przenoszonych na najemcę bez marży. Przy refakturze mediów znaczenie ma zgodność kwoty pobranej od najemcy z kwotą zapłaconą dostawcy. Przy indeksacji czynszu ważna jest data, od której nowa stawka obowiązuje.

Checklistę zapisów istotnych podatkowo można ująć tak:

- określenie czynszu podstawowego netto i brutto,

- wskazanie terminu wymagalności oraz okresu rozliczeniowego,

- rozdzielenie mediów, opłat eksploatacyjnych i usług serwisowych,

- opis zasad refaktury mediów i kosztów wspólnych,

- ustalenie kaucji gwarancyjnej oraz warunków jej rozliczenia,

- określenie indeksacji czynszu, fakturowania i korekt.

A&A Holding jako profesjonalny zarządca powierzchni biurowych, magazynowych, produkcyjnych i handlowych opiera najem na standaryzacji dokumentów. Taka standaryzacja wspiera rzetelne rozliczenia między wynajmującym, najemcą, księgowością i urzędem skarbowym.

Czym jest podatek dochodowy przy najmie nieruchomości komercyjnych?

Podatek dochodowy przy najmie nieruchomości komercyjnych to podatek płacony od przychodu przy ryczałcie albo od dochodu przy skali podatkowej lub podatku liniowym.

Przychód to należny czynsz oraz inne trwałe przysporzenia majątkowe. Dochód podatkowy to przychód pomniejszony o koszty uzyskania przychodu, takie jak remonty, zarządzanie, ubezpieczenie, podatek od nieruchomości albo amortyzacja, jeżeli przepisy pozwalają je odliczyć.

Przy ryczałcie podstawą opodatkowania jest przychód. Przy skali podatkowej i podatku liniowym podstawą jest dochód. To rozróżnienie decyduje, czy koszty techniczne, administracyjne i finansowe zmniejszą obciążenie podatkowe.

| Model rozliczenia |

Podstawa podatku |

Koszty uzyskania przychodu |

Typowe zastosowanie |

| ryczałt od przychodów ewidencjonowanych |

przychód |

nie |

najem prywatny i proste modele firmowe |

| skala podatkowa |

dochód |

tak |

działalność z kosztami i kwotą wolną |

| podatek liniowy |

dochód |

tak |

działalność z wyższym dochodem |

Klienci A&A Holding jako najemcy traktują czynsz jako koszt działalności, jeżeli lokal służy firmie. Właściciele i wynajmujący analizują natomiast skutki po stronie przychodów, VAT, kosztów oraz formy opodatkowania najmu.

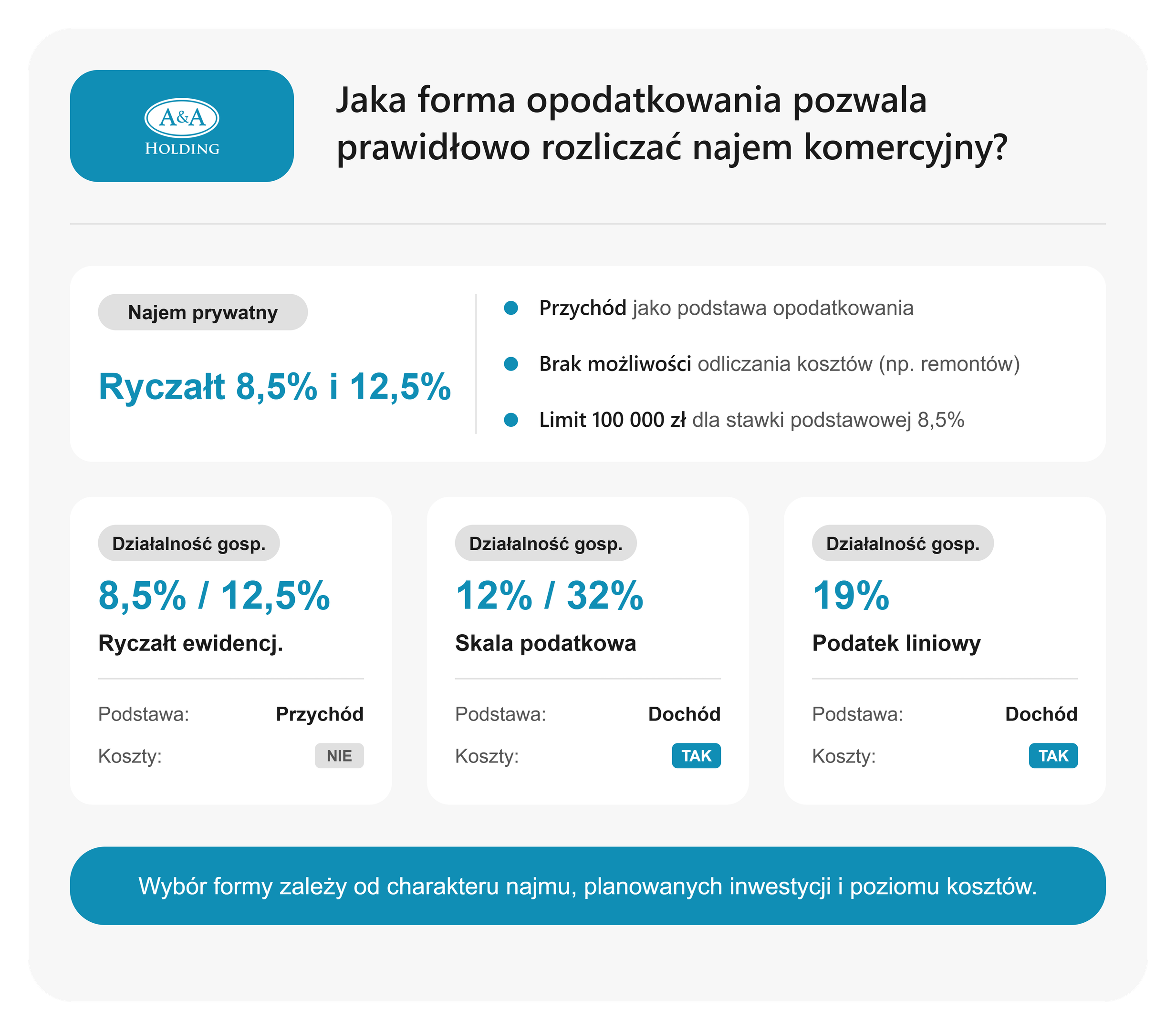

Jaka forma opodatkowania najmu komercyjnego pozwala rozliczać najem prawidłowo?

Forma opodatkowania najmu komercyjnego zależy od kwalifikacji najmu: najem prywatny rozlicza się ryczałtem 8,5% i 12,5%, a w działalności gospodarczej można stosować ryczałt, skalę 12%/32% albo podatek liniowy 19%.

Od 2023 r. najem prywatny jest zasadniczo rozliczany ryczałtem od przychodów ewidencjonowanych. Oznacza to brak odliczania kosztów remontu, amortyzacji, ubezpieczenia albo zarządzania. Podatnik stosuje stawkę 8,5% do limitu 100000 zł przychodu i 12,5% od nadwyżki.

W ramach działalności gospodarczej dostępne są 3 podstawowe modele: ryczałt ewidencjonowany, skala podatkowa i podatek liniowy. Każdy model ma inną podstawę opodatkowania, inną ewidencję i inne znaczenie dla kosztów. Ustawa o PIT oraz ustawa o zryczałtowanym podatku dochodowym określają stawki i zasady stosowania tych form.

| Forma opodatkowania |

Podstawa opodatkowania |

Stawka |

Koszty |

Podstawa prawna |

| ryczałt ewidencjonowany |

przychód |

8,5% / 12,5% |

nie |

ustawa o ryczałcie, art. 12 |

| skala podatkowa |

dochód |

12% / 32% |

tak |

ustawa o PIT |

| podatek liniowy |

dochód |

19% |

tak |

ustawa o PIT |

Przy dużych obiektach komercyjnych koszty remontów, zarządzania, ubezpieczeń i amortyzacji mogą przesądzać o wyborze formy. Biura, coworking, hale, magazyny oraz lokale usługowe i handlowe generują odmienne modele kosztowe. W portfelu A&A Holding te różnice są widoczne w praktyce zarządzania powierzchniami o różnych funkcjach.

Wybór formy powinien być spójny z charakterem najmu, zakresem działalności, planowanymi inwestycjami oraz poziomem kosztów. Dla jednego lokalu usługowego ryczałt może być prosty i przewidywalny. Dla hali produkcyjnej wymagającej nakładów technicznych opodatkowanie dochodu może lepiej odzwierciedlać ekonomię najmu.

Kiedy wybrać ryczałt ewidencjonowany i rozliczenie w formie ryczałtu?

Ryczałt ewidencjonowany warto wybrać, gdy koszty utrzymania nieruchomości są niskie, a podatek 8,5% lub 12,5% od przychodu jest korzystniejszy niż opodatkowanie dochodu.

Ryczałt upraszcza rozliczenia. Podatnik nie kalkuluje kosztów uzyskania przychodu, nie rozlicza amortyzacji i nie analizuje każdego wydatku technicznego. Sumuje przychód ewidencjonowany, stosuje stawkę 8,5% do limitu 100000 zł, a od nadwyżki stosuje stawkę 12,5%.

| Roczny czynsz |

Stawka 8,5% |

Stawka 12,5% od nadwyżki |

Podatek roczny |

| 80000 zł |

6800 zł |

0 zł |

6800 zł |

| 150000 zł |

8500 zł |

6250 zł |

14750 zł |

Ograniczenie jest zasadnicze: remonty, ubezpieczenia, zarządzanie i amortyzacja nie obniżają podstawy opodatkowania. Dlatego ryczałt bywa przejrzysty przy stabilnym czynszu i niskich kosztach bieżących. W relacjach najmu powierzchni komercyjnych A&A Holding przewidywalne harmonogramy płatności ułatwiają planowanie takich obciążeń.

Ryczałt opiera się na przychodzie, ale nie zawsze jest optymalny przy wysokich kosztach. Alternatywą w działalności gospodarczej jest opodatkowanie na zasadach ogólnych według skali podatkowej i kwoty wolnej.

Jak działa opodatkowanie na zasadach ogólnych według skali podatkowej i kwoty wolnej?

Opodatkowanie na zasadach ogólnych według skali podatkowej wynosi 12% do 120 000 zł dochodu i 32% od nadwyżki, z zastosowaniem kwoty wolnej 30 000 zł.

Skala podatkowa dotyczy dochodu, czyli przychodu pomniejszonego o koszty podatkowe. Do kosztów mogą należeć remonty, serwis techniczny, ubezpieczenie, obsługa księgowa, zarządzanie oraz odpisy amortyzacyjne przy nieruchomościach komercyjnych. Kwoty wolnej nie stosuje się do ryczałtu.

Przykład: wynajmujący uzyskuje 200000 zł przychodu i ponosi 80000 zł kosztów remontowych oraz administracyjnych. Dochód z najmu wynosi 120000 zł. Przy skali podstawą jest 120000 zł dochodu, a nie 200000 zł przychodu. Przy ryczałcie koszty nie zmniejszyłyby podatku.

Profesjonalnie zarządzane nieruchomości komercyjne często generują koszty techniczne i administracyjne. Przy halach, magazynach, biurowcach i lokalach handlowych analiza tych wydatków wpływa na wybór opodatkowania najmu.

Czy podatek liniowy jest dostępny w przypadku działalności gospodarczej?

Podatek liniowy 19% jest dostępny w przypadku działalności gospodarczej, jeśli wynajem nieruchomości komercyjnych jest rozliczany jako przychód firmowy.

Liniowy PIT nie dotyczy typowego najmu prywatnego. Stosuje się go przy działalności gospodarczej, gdy podatnik wybrał tę formę i rozlicza dochód firmowy. Dochód powstaje po odjęciu kosztów, a zeznaniem rocznym jest PIT-36L.

Zaletą podatku liniowego jest stała stawka 19% przy wysokim dochodzie. Ograniczeniem jest brak kwoty wolnej i brak części preferencji dostępnych przy skali. W wynajmie większych powierzchni, takich jak hale produkcyjne albo magazyny, dochód może przekraczać pierwszy próg skali podatkowej.

Przykład porównawczy przy dochodzie 250000 zł:

| Forma |

Założenie |

Podatek orientacyjny |

| skala podatkowa |

12% do 120 000 zł i 32% od 130 000 zł, z kwotą zmniejszającą |

około 52 400 zł |

| podatek liniowy |

19% od 250 000 zł |

47 500 zł |

Różnica zależy od ulg, składek i pełnej sytuacji podatnika. Przy nieruchomościach w ewidencji środków trwałych podatek liniowy wymaga także poprawnego prowadzenia ksiąg i dokumentacji kosztowej.

Co ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych mówi o najmie?

Ustawa o zryczałtowanym podatku dochodowym przewiduje opodatkowanie przychodów z najmu stawką 8,5% do 100000 zł i 12,5% od nadwyżki ponad ten limit.

Art. 12 ustawy o ryczałcie wskazuje stawki dla przychodów z najmu, podnajmu, dzierżawy oraz umów o podobnym charakterze. Przepis obejmuje niektórych przychodów osiąganych poza skalą podatkową i pozwala stosować ryczałt tam, gdzie przepisy nie wyłączają tej formy.

Przy ryczałcie opodatkowaniu podlega przychód, a nie dochód. Koszty remontu, finansowania, ubezpieczenia i zarządzania nie są uwzględniane. Przykładowo lokal usługowy w Łodzi generujący 120000 zł czynszu rocznie oznacza 100000 zł opodatkowane stawką 8,5% oraz 20000 zł opodatkowane stawką 12,5%.

Aktualne brzmienie ustawy o zryczałtowanym podatku dochodowym odwołuje się do przychodów z najmu i limitu 100000 zł. Przy małżonkach pozostających we wspólności majątkowej mogą działać szczególne zasady limitu, jeżeli spełniono warunki ustawowe.

Kiedy podatek ryczałtowy oznacza niższy podatek?

Podatek ryczałtowy oznacza niższy podatek wtedy, gdy koszty uzyskania przychodu są niewielkie, a stawka 8,5% lub 12,5% od przychodu daje niższe obciążenie niż podatek od dochodu.

Ryczałt bywa korzystny przy prostym modelu najmu z przewidywalnym czynszem, niskimi kosztami bieżącymi i brakiem dużych remontów. Inaczej wygląda obiekt wymagający nakładów na instalacje, dach, system przeciwpożarowy, posadzki albo energooszczędną modernizację. Wtedy koszty mogą obniżyć dochód przy skali albo podatku liniowym.

| Koszty jako % przychodu |

Dochód |

Ryczałt |

Skala 12% orientacyjnie |

Wniosek |

| 5% |

190000 zł |

21000 zł |

wyżej przez próg 32% |

ryczałt może być korzystny |

| 30% |

140000 zł |

21000 zł |

zależnie od kwoty wolnej i progu |

potrzebna kalkulacja |

| 50% |

100000 zł |

21000 zł |

często niżej |

dochód może być korzystniejszy |

Efektywna stawka podatku zależy od kosztów, formy prawnej, składek i pozostałych przychodów. Profesjonalne zarządzanie, takie jak w A&A Holding, ułatwia rozdzielenie stałych przychodów, kosztów eksploatacyjnych i nakładów inwestycyjnych.

Ile wynosi podatek według wybranych stawek podatku?

Podatek według wybranych stawek wynosi 8,5% i 12,5% przy ryczałcie, 12% i 32% przy skali podatkowej oraz 19% przy podatku liniowym.

Stawki podatku należy zestawić z podstawą opodatkowania. Ryczałt liczy się od przychodu brutto podatkowego. Skala podatkowa i podatek liniowy liczą się od dochodu, czyli po kosztach.

| Forma |

Podstawa opodatkowania |

Stawka |

Próg |

Typowe zastosowanie |

| ryczałt |

przychód |

8,5% |

do 100000 zł |

najem z niskimi kosztami |

| ryczałt |

przychód |

12,5% |

nadwyżka ponad 100000 zł |

wyższy przychód z najmu |

| skala podatkowa |

dochód |

12% |

do 120000 zł |

działalność z kosztami |

| skala podatkowa |

dochód |

32% |

nadwyżka ponad 120000 zł |

wysoki dochód |

| podatek liniowy |

dochód |

19% |

bez progu |

działalność gospodarcza |

Przy przychodzie 100 000 zł ryczałt wynosi 8 500 zł. Przy przychodzie 150 000 zł ryczałt wynosi 14 750 zł, ponieważ 50 000 zł nadwyżki jest opodatkowane stawką 12,5%. Przy dochodzie 150 000 zł podatek liniowy wynosi 28 500 zł, a skala wymaga uwzględnienia progu 120 000 zł i kwoty zmniejszającej.

Lokale usługowe, magazyny i biura generują różne poziomy kosztów oraz marż. Dlatego sama tabela stawek z ustaw podatkowych albo objaśnień Ministerstwa Finansów nie wystarcza. Potrzebna jest kalkulacja dla konkretnej nieruchomości.

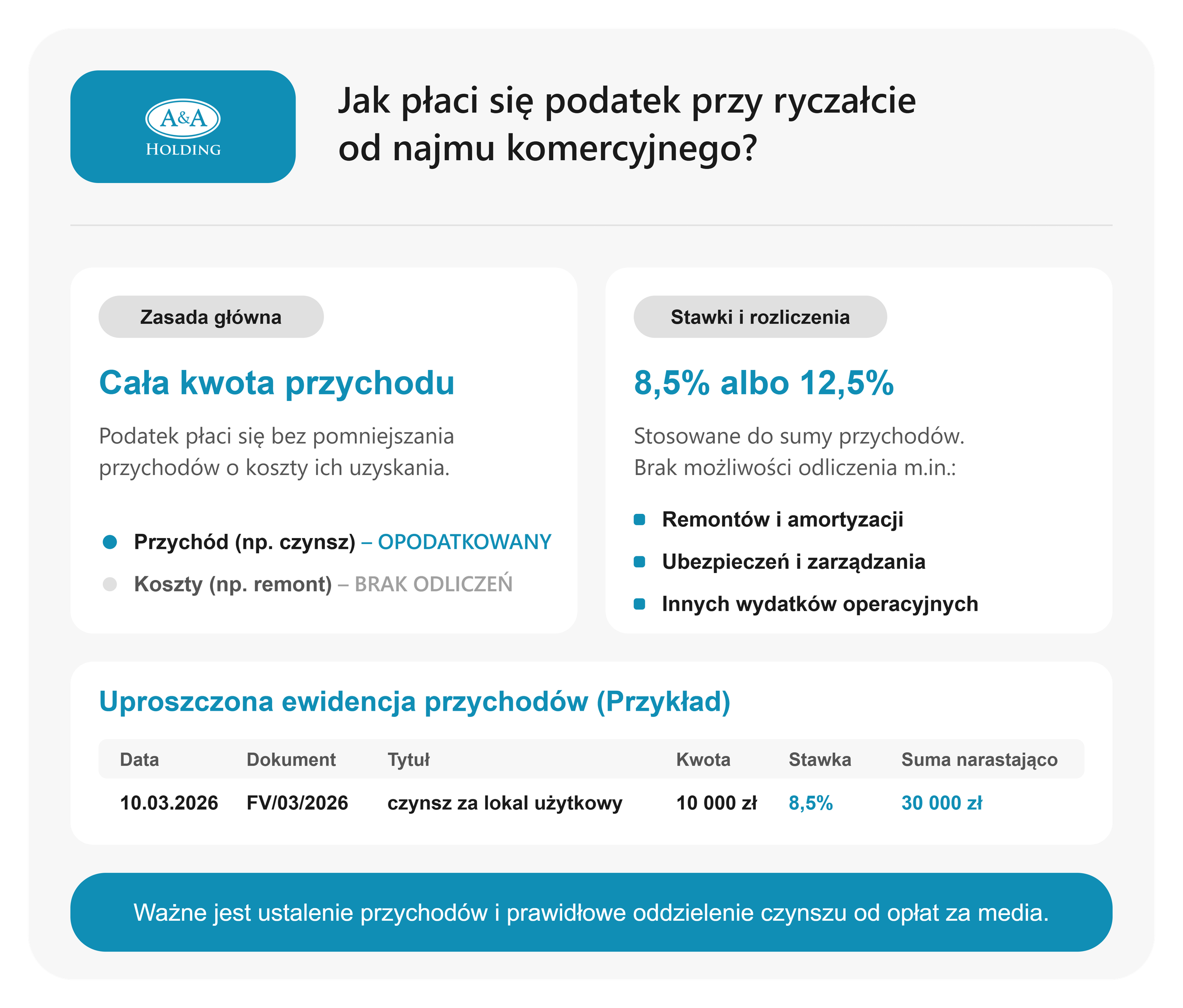

Jak przychodów ewidencjonowanych płaci się podatek przy ryczałcie od najmu komercyjnego?

Przy ryczałcie od najmu komercyjnego podatek od przychodów ewidencjonowanych płaci się od całej kwoty przychodu, bez pomniejszania jej o koszty uzyskania przychodu.

Mechanizm jest uporządkowany. Podatnik sumuje przychody z czynszu, przypisuje je do właściwego okresu rozliczeniowego i stosuje stawkę ryczałtu 8,5% albo 12,5%. Przychodów ewidencjonowanych płaci się więc według ustawowej stawki od przychodu, a nie od dochodu.

Ewidencja przychodów ma znaczenie zwłaszcza wtedy, gdy umowa obejmuje czynsz, media, opłaty administracyjne, opłatę serwisową i inne świadczenia. Przy ryczałcie nie rozlicza się kosztów remontów, ubezpieczeń, zarządzania ani amortyzacji. Trzeba jednak prawidłowo ustalić, które kwoty są przychodem.

Dla powierzchni takich jak biura, magazyny i hale produkcyjne istotne jest oddzielenie czynszu od rozliczeń przenoszonych. Doświadczenie A&A Holding w zarządzaniu dużym portfelem nieruchomości pokazuje wagę powtarzalnych danych rozliczeniowych, faktur, zestawień kosztów i harmonogramów.

Czy obowiązek prowadzenia ewidencji przychodów dotyczy wynajmu komercyjnego?

Obowiązek prowadzenia ewidencji przychodów dotyczy wynajmu komercyjnego rozliczanego ryczałtem, zwłaszcza gdy przychody i opłaty nie wynikają jednoznacznie z umowy.

Ewidencja potwierdza datę, kwotę i tytuł przychodu podlegającego opodatkowaniu. Przy lokalach handlowych, biurach, magazynach i halach oddzielna ewidencja ogranicza ryzyko błędnego rozliczenia czynszu, opłat eksploatacyjnych i refaktur.

Rozporządzenia oraz objaśnienia dotyczące ryczałtu wskazują, że ewidencja ma umożliwiać ustalenie przychodu według stawek i okresów. W organizacji o skali podobnej do A&A Holding porządek dokumentacyjny nie jest dodatkiem. Jest narzędziem bezpieczeństwa i powtarzalności procedur.

Jak prowadzić ewidencji przychodów dla przychodów ewidencjonowanych?

Ewidencję przychodów dla przychodów ewidencjonowanych prowadzi się poprzez zapis daty, numeru dokumentu, kwoty czynszu, tytułu płatności i właściwej stawki ryczałtu.

Minimalny układ obejmuje datę powstania przychodu, dokument źródłowy, kontrahenta, kwotę, stawkę oraz narastającą sumę roczną. Arkusz ewidencji może być prowadzony elektronicznie, jeżeli pozwala trwale i czytelnie ustalić dane.

Przykładowy wiersz ewidencji dla czynszu za lokal użytkowy.

| Data |

Dokument źródłowy |

Tytuł przychodu |

Kwota |

Stawka |

Podatek |

| 10.04.2026 |

FV/04/2026 |

czynsz najmu lokalu użytkowego |

8000 zł |

8,5% |

680 zł |

Praktyka zarządcza przy nieruchomościach A&A Holding pokazuje, że powtarzalność danych ułatwia rozliczenia między stronami. Ten sam standard pomaga księgowości powiązać umowę, fakturę, przelew i zapis ewidencyjny.

Jak w przypadku ryczałtu ustalić przychód należny?

W przypadku ryczałtu przychód ustala się według kwoty czynszu faktycznie otrzymanego (najem prywatny) lub należnego (najem w DG). Jeżeli czynsz za biuro wynosi 10000 zł miesięcznie i jest płatny do 10. dnia miesiąca, a najemca płaci 25. dnia, to:

- przy najmie prywatnym kwota stanowi podstawę ryczałtu w dacie wpływu;

- przy najmie w DG – w dacie wymagalności.

Kwoty refakturowane bez marży mogą wymagać odrębnego potraktowania. Gdy wynajmujący jedynie przenosi koszt energii, wody albo ogrzewania na najemcę, trzeba sprawdzić zapisy umowy i ekonomiczny charakter rozliczenia. Precyzyjne umowy A&A Holding pomagają ustalić, co jest czynszem, a co rozliczeniem przenoszonym.

Przykładowy zapis umowny brzmi: „Czynsz jest płatny do 10. dnia każdego miesiąca. Media są rozliczane odrębnie według wskazań liczników i refakturowane bez marży”. Taki zapis rozdziela termin zapłaty czynszu i sposób rozliczenia mediów.

Kiedy w roku podatkowym przychód podatkowy ujmuje się w ewidencji?

W roku podatkowym przychód podatkowy ujmuje się w ewidencji w miesiącu/kwartale, w którym powstał zgodnie z zasadą kasową (najem prywatny) lub memoriałową (działalność gospodarcza).

Rozliczenie miesięczne oznacza zapis przychodu w miesiącu jego powstania. Rozliczenie kwartalne oznacza ujęcie przychodu w odpowiednim kwartale, ale nadal trzeba znać datę i tytuł należności. Zapis przychodu musi odpowiadać wybranemu okresowi rozliczeniowemu.

Przykład: czynsz należny za grudzień jest płatny 31 grudnia, a przelew wpływa 3 stycznia. Przychód może należeć do grudnia i do danego roku podatkowego, jeżeli umowa określa grudniową wymagalność. Przy płatności za kilka lokalizacji zbiorcze harmonogramy pomagają kontrolować granicę roku.

Kalendarz podatkowy Ministerstwa Finansów wskazuje cykliczne terminy wpłat zaliczek i ryczałtu, najczęściej do 20. dnia miesiąca po okresie rozliczeniowym. Ten kalendarz powinien być powiązany z ewidencją najmu, fakturami i przelewami.

Kiedy od przychodów ewidencjonowanych płaci się podatek bez pomniejszania o koszty?

Od przychodów ewidencjonowanych płaci się podatek bez pomniejszania o koszty zawsze wtedy, gdy najem jest opodatkowany ryczałtem.

Nawet wysokie koszty eksploatacyjne nie obniżają podatku ryczałtowego, jeżeli są kosztem wynajmującego. Dotyczy to remontów, serwisu technicznego, ubezpieczenia, obsługi zarządczej i nakładów na obiekt. Podstawą jest przychód brutto podatkowy.

Ryczałt zmniejsza liczbę sporów o koszty, ale może być mniej korzystny przy dużych nakładach. Przy halach, centrach handlowych i obiektach wielonajemcowych koszty utrzymania mogą być znaczące. Wtedy porównanie z opodatkowaniem dochodu jest konieczne.

Przykład: przychód 300000 zł i koszty 150000 zł. Ryczałt liczony jest od 300000 zł. Skala albo podatek liniowy w działalności gospodarczej mogą uwzględniać dochód 150000 zł, jeżeli koszty spełniają warunki podatkowe.

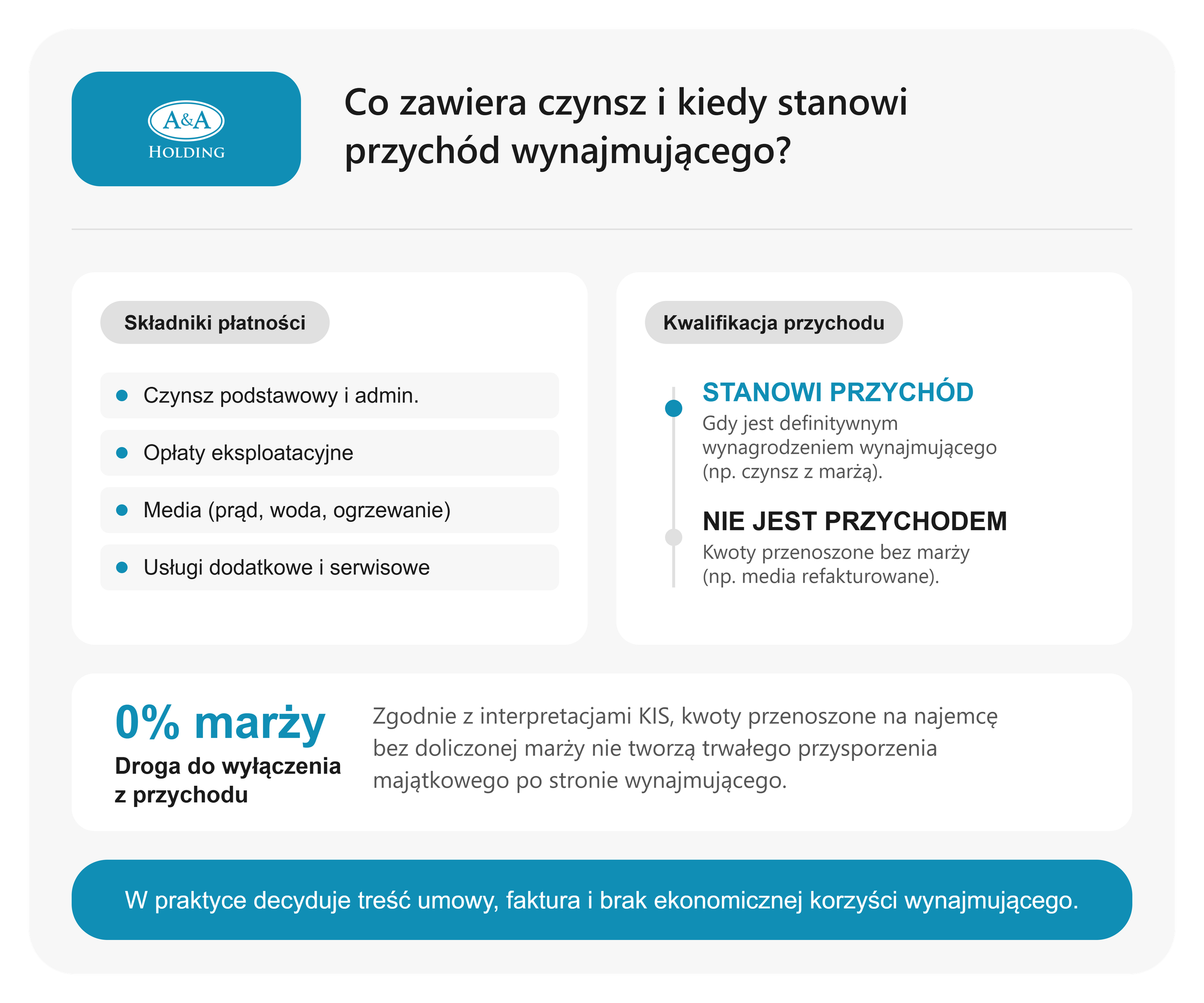

Co czynsz najmu zawiera i kiedy kwoty pokrytego czynszu najmu stanowią przychód?

Czynsz najmu stanowi przychód wtedy, gdy jest definitywnym wynagrodzeniem wynajmującego, natomiast kwoty przenoszone na najemcę bez marży, takie jak media, nie stanowią przychodu w części nienależnej wynajmującemu.

Czynsz najmu zawiera zwykle czynsz podstawowy, czynsz administracyjny, opłaty eksploatacyjne, media i usługi dodatkowe. Nie każda kwota pobrana od najemcy jest jednak trwałym przysporzeniem majątkowym. Część płatności może mieć charakter przejściowy, gdy wynajmujący pobiera środki i przekazuje je dalej.

Zapisy umowne mają tu zasadnicze znaczenie. Jeżeli media i opłaty są wyraźnie przerzucone na najemcę, łatwiej wykazać brak przychodu po stronie wynajmującego w części refakturowanej bez marży. Jeżeli te same opłaty są wliczone w czynsz albo zawierają marżę, mogą stanowić przychód.

Interpretacje KIS oraz orzecznictwo sądów administracyjnych dotyczące refakturowanych mediów wskazują, że kwoty przenoszone bez marży mogą nie tworzyć definitywnego przysporzenia. W praktyce liczy się treść umowy, faktura, przepływ środków i brak ekonomicznej korzyści po stronie wynajmującego.

W biurach, magazynach i lokalach usługowych zarządzanych profesjonalnie koszty eksploatacyjne muszą być rozliczane precyzyjnie. A&A Holding opiera relacje najmu na przejrzystości, ponieważ zaufanie i rzetelność ograniczają ryzyko podatkowe oraz biznesowe.

Jak czynsz administracyjny wpływa na przychód podatkowy wynajmującego?

Czynsz administracyjny wpływa na przychód podatkowy wynajmującego wtedy, gdy jest elementem jego wynagrodzenia lub zawiera marżę, a nie tylko zwrot kosztów poniesionych za najemcę.

Czynsz administracyjny może obejmować utrzymanie części wspólnych, ochronę, sprzątanie, serwis techniczny, zarządzanie obiektem i obsługę recepcji. W biurowcach, coworkingu Co:Spot oraz centrum handlowym opłaty wspólne są naturalnym elementem rozliczeń najemców.

Różnica podatkowa wynika z konstrukcji umowy. Wariant 1: opłata administracyjna jest wliczona w czynsz i stanowi wynagrodzenie wynajmującego. Wariant 2: opłata jest refakturowana w tej samej kwocie, bez marży, według dokumentów źródłowych. Te 2 warianty mogą prowadzić do odmiennego ujęcia przychodu.

| Wariant umowy |

Charakter opłaty |

Skutek podatkowy |

| opłata w czynszu |

wynagrodzenie wynajmującego |

stanowi przychód |

| opłata refakturowana |

zwrot kosztu bez marży |

może nie stanowić przychodu w części przenoszonej |

Kiedy refakturowane media i opłaty nie stanowią przychodu?

Refakturowane media i opłaty nie stanowią przychodu, gdy wynajmujący przenosi je na najemcę bez marży i nie uzyskuje trwałego przysporzenia majątkowego.

Dotyczy to mediów, takich jak energia elektryczna, woda, gaz, ogrzewanie, wywóz odpadów, ścieki i internet, jeżeli są odrębnie rozliczane. Przy dużych powierzchniach magazynowo-produkcyjnych licznik zużycia może istotnie wpływać na miesięczne rozliczenia.

Kwoty pobrane od najemcy powinny odpowiadać kwotom zapłaconym dostawcom mediów. Jeżeli wynajmujący dolicza marżę, nadwyżka może być przychodem. Jeżeli działa jak pośrednik i przekazuje środki dalej, brak marży wspiera argument o braku definitywnego przysporzenia.

Interpretacje podatkowe dotyczące refaktur oraz orzeczenia NSA wskazują, że analiza zależy od treści umowy, odrębności świadczeń i ekonomicznego charakteru płatności. Dlatego dokument źródłowy, licznik zużycia i faktura dostawcy są równie ważne jak faktura wystawiona najemcy.

Jak rozliczanie kosztów przenoszonych wpływa na przychód z najmu?

Rozliczanie kosztów przenoszonych wpływa na przychód z najmu tylko wtedy, gdy wynajmujący zatrzymuje nadwyżkę, dolicza marżę albo włącza te koszty do czynszu.

Koszty przenoszone mogą obejmować podatek od nieruchomości, ubezpieczenie, opłaty wspólnotowe, serwis, ochronę, sprzątanie i utrzymanie części wspólnych. Sama nazwa opłaty w umowie nie wystarcza. Liczy się ekonomiczny ciężar kosztu i to, kto realnie ponosi wydatek.

Schemat przepływu środków wygląda następująco:

- najemca płaci kwotę za usługę dodatkową wynajmującemu,

- wynajmujący przekazuje tę samą kwotę dostawcy usługi,

- brak nadwyżki oznacza brak definitywnego przysporzenia,

- marża albo ryczałtowa nadwyżka tworzy przychód wynajmującego.

Profesjonalne zarządzanie A&A Holding wymaga jasnego rozdzielenia pozycji kosztowych w rozliczeniach najemców. Taki podział wspiera księgowość, relacje B2B i kontrolę podatkową.

Czy moment przychodu należnego powstaje niezależnie od zapłaty najemcy?

Moment przychodu powstaje niezależnie od zapłaty najemcy tylko w najmie w ramach działalności gospodarczej (data wymagalności). W najmie prywatnym (ryczałt) przychód powstaje dopiero w dniu wpływu środków.

Opóźnienie płatnicze tworzy ryzyko podatkowe. Brak przelewu nie zawsze oznacza brak obowiązku podatkowego. Jeżeli faktura czynszowa ma termin płatności 10 maja, a najemca płaci 30 maja, wymagalność czynszu może powstać 10 maja.

Korekty mogą pojawić się dopiero przy umorzeniu, nieściągalności albo zmianie należności. Wierzytelność wymaga wtedy osobnej analizy podatkowej i księgowej. Długoterminowy najem komercyjny potrzebuje procedur windykacyjnych, które chronią obie strony i zmniejszają ryzyko zaległości.

Przykład faktury: czynsz za halę produkcyjną 25 000 zł netto, data wystawienia 1 czerwca, termin płatności 10 czerwca, zapłata 5 lipca. Dla przychodu należnego najważniejszy jest termin wymagalności, a nie późniejszy wpływ środków.

Jak rozliczać koszty uzyskania przychodu przy wynajmie z perspektywy najemcy i wynajmującego?

Koszty uzyskania przychodu przy wynajmie rozlicza się poza ryczałtem, gdy wydatek ma związek z przychodem, jest właściwie udokumentowany i nie znajduje się w katalogu kosztów wyłączonych.

Są 2 perspektywy. Wynajmujący rozlicza koszty utrzymania i obsługi nieruchomości, jeżeli stosuje skalę podatkową albo podatek liniowy. Najemca rozlicza czynsz jako koszt prowadzenia działalności, jeżeli powierzchnia służy firmie.

Art. 22 ustawy o PIT oraz art. 15 ustawy o CIT definiują koszt podatkowy jako wydatek poniesiony w celu osiągnięcia przychodu albo zachowania lub zabezpieczenia jego źródła. Ten związek z przychodem musi wynikać z dokumentów i realnego wykorzystania nieruchomości.

Typowe koszty wynajmującego obejmują:

- remonty i serwis techniczny,

- podatek od nieruchomości i ubezpieczenie,

- zarządzanie oraz prowizje,

- amortyzację nieruchomości komercyjnej,

- obsługę administracyjną i dokumentację.

Typowe koszty najemcy obejmują:

- czynsz i fakturę VAT,

- media oraz opłaty eksploatacyjne,

- adaptację lokalu,

- wyposażenie związane z powierzchnią,

- usługi potrzebne do korzystania z obiektu.

A&A Holding jako stabilny partner dla firm wynajmujących biura, hale, magazyny i lokale handlowe opiera współpracę na dokumentach. Faktura VAT, umowa, protokół, nota księgowa i dowód zapłaty pomagają bezpiecznie ująć koszt w księgach.

Jakie zasady kosztów uzyskania przychodu obowiązują poza ryczałtem?

Poza ryczałtem koszty uzyskania przychodu można odliczać, jeśli są poniesione w celu osiągnięcia, zachowania albo zabezpieczenia przychodu z najmu.

Zasada celowości kosztu wymaga związku z nieruchomością wynajmowaną komercyjnie. Wydatek powinien być racjonalny, udokumentowany i niewyłączony przepisami podatkowymi. Księga przychodów i rozchodów albo księgi rachunkowe powinny potwierdzać datę, kwotę i tytuł kosztu.

Koszty techniczne i administracyjne są naturalnym elementem utrzymania powierzchni. Dotyczy to serwisu instalacji, przeglądów budowlanych, ochrony, sprzątania i obsługi zarządczej. Jeżeli te wydatki zabezpieczają źródło przychodu, mogą spełniać definicję kosztu z ustawy o PIT lub CIT.

Kiedy koszt najmu uznaje się za koszt działalności najemcy?

Koszt najmu uznaje się za koszt działalności najemcy, gdy wynajmowana nieruchomość służy działalności gospodarczej i ma związek z osiąganiem przychodów.

Biuro dla zespołu sprzedaży, magazyn dla towarów, lokal handlowy dla sklepu i hala dla produkcji to 4 typowe przykłady powierzchni z celem gospodarczym. Cel wykorzystania lokalu powinien być zgodny z profilem działalności najemcy i zapisami umowy.

Oferta A&A Holding jest skierowana do firm poszukujących biur, magazynów, hal i lokali usługowych w Łodzi, Pabianicach, Warszawie oraz innych lokalizacjach. Dla takich przedsiębiorców lokal użytkowy stanowi narzędzie prowadzenia działalności, a nie wydatek prywatny.

Przykład opisu dokumentu: „Faktura za czynsz najmu lokalu użytkowego wykorzystywanego jako biuro obsługi klienta”. Taki opis łączy dokument księgowy z profilem działalności i celem gospodarczym.

Czy czynsz najmu stanowi koszt podatkowy w działalności najemcy?

Czynsz najmu stanowi koszt podatkowy w działalności najemcy, jeśli lokal, biuro, magazyn lub hala są wykorzystywane do prowadzenia działalności gospodarczej.

Koszt obejmuje czynsz wynikający z faktury lub rachunku. Może obejmować także opłaty związane z użytkowaniem, jeżeli spełniają warunek związku z działalnością. Faktura czynszowa i dowód zapłaty są podstawowymi dokumentami księgowymi przy najmie komercyjnym.

Firmy wynajmujące powierzchnie A&A Holding traktują czynsz jako stały koszt operacyjny. W KPiR taki koszt ujmuje się zwykle w kolumnie dotyczącej pozostałych wydatków, a w księgach rachunkowych na odpowiednim koncie kosztowym, zgodnie z polityką rachunkowości.

Jak dokumentować koszty poniesione przy pomocy dokumentów potwierdzających koszt?

Koszty poniesione dokumentuje się fakturami, umowami, rachunkami, dowodami zapłaty i innymi dokumentami potwierdzającymi związek wydatku z najmem.

Dokumenty potwierdzające koszt obejmują fakturę VAT, umowę najmu, aneks, protokół zdawczo-odbiorczy, potwierdzenie przelewu i notę obciążeniową. Dokument powinien wskazywać stronę, kwotę, datę, tytuł płatności oraz związek z działalnością.

Lista kontrolna dokumentów do rozliczenia kosztów najmu obejmuje:

- umowę najmu albo aneks,

- fakturę VAT lub rachunek,

- protokół zdawczo-odbiorczy,

- potwierdzenie przelewu,

- notę księgową lub zestawienie opłat,

- opis celu gospodarczego.

Profesjonalny standard obsługi najmu w A&A Holding opiera się na uporządkowanym obiegu dokumentów. Taki obieg zwiększa bezpieczeństwo stron, ułatwia audyt i zmniejsza ryzyko sporu o koszt podatkowy.

Kiedy odpisów amortyzacyjnych nie można stosować przy nieruchomości?

Odpisów amortyzacyjnych nie można stosować przy nieruchomości mieszkalnej, natomiast nieruchomości komercyjne mogą być amortyzowane, jeśli są środkami trwałymi w działalności gospodarczej.

Od 2023 r. przepisy wyłączają amortyzację lokali i budynków mieszkalnych. Budynek niemieszkalny, hala, magazyn albo biurowiec mogą być amortyzowane, jeżeli zostały wprowadzone do ewidencji środków trwałych i spełniają warunki podatkowe.

Dla wielu budynków niemieszkalnych podstawowa stawka amortyzacji wynosi 2,5% rocznie, ale klasyfikacja KŚT wymaga weryfikacji konkretnego obiektu. Inne składniki, takie jak instalacje, urządzenia techniczne albo adaptacje, mogą mieć odmienne zasady.

Czy ubezpieczenie społeczne wpływa na rozliczenie kosztów uzyskania?

Ubezpieczenie społeczne wpływa na rozliczenie kosztów uzyskania u przedsiębiorcy, ale nie jest bezpośrednim kosztem samego najmu nieruchomości komercyjnej.

Składki ZUS dotyczą osoby prowadzącej działalność gospodarczą. Nie wynikają z konkretnej umowy najmu, choć mogą być rozliczane w działalności zgodnie z przepisami. Inaczej traktuje się składki społeczne, składkę zdrowotną i koszty związane bezpośrednio z nieruchomością.

Przedsiębiorca wynajmujący powierzchnię w obiekcie A&A Holding może mieć 2 grupy obciążeń. Pierwsza obejmuje koszty lokalowe, takie jak czynsz, media i opłaty eksploatacyjne. Druga obejmuje własne obciążenia firmowe, takie jak składki ZUS, księgowość i podatki.

Przykład: czynsz za biuro trafia do kosztów operacyjnych firmy, jeżeli służy działalności. Składki społeczne rozlicza się według zasad właściwych dla przedsiębiorcy, poza kalkulacją samego czynszu.

Jak rozliczyć podatek, zapłacić podatek i uniknąć zaległości wobec Urzędu Skarbowego?

Podatek od najmu komercyjnego rozlicza się miesięcznie lub kwartalnie, wpłaca na mikrorachunek podatkowy najczęściej do 20. dnia następnego miesiąca i wykazuje w rocznym zeznaniu podatkowym.

Podstawowy termin płatności przypada do 20. dnia miesiąca następującego po miesiącu uzyskania przychodu albo po kwartale przy rozliczeniu kwartalnym. Wpłat dokonuje się na indywidualny mikrorachunek podatkowy wygenerowany na podstawie NIP albo PESEL.

Właściwy formularz zależy od formy opodatkowania. PIT-28 dotyczy ryczałtu, PIT-36 dotyczy skali, PIT-36L dotyczy podatku liniowego. Spółki mogą rozliczać CIT według właściwych zasad. Roczne zeznanie podatkowe porządkuje przychody, koszty, zaliczki i wpłacony ryczałt.

Zaległości powodują odsetki za zwłokę, wezwania, korekty deklaracji, ryzyko kontroli i odpowiedzialność karnoskarbową. Kalendarz terminów podatkowych Ministerstwa Finansów pomaga kontrolować daty wpłat oraz zeznań.

W profesjonalnym najmie biur, magazynów, hal i lokali handlowych regularność rozliczeń jest elementem stabilnej współpracy. A&A Holding stawia na rzetelność i partnerstwo, dlatego uporządkowane faktury, ewidencje oraz harmonogramy płatności wspierają bezpieczeństwo stron.

Kiedy podatek należy zapłacić do dnia następnego miesiąca lub dnia miesiąca następującego po rozliczeniu?

Podatek należy zapłacić do 20. dnia miesiąca następującego po miesiącu lub kwartale, w którym powstał przychód albo dochód z najmu.

Jeżeli termin płatności przypada w dzień wolny, stosuje się najbliższy dzień roboczy. Przychód z czynszu za marzec oznacza płatność podatku do 20 kwietnia. Przy rozliczeniu kwartalnym podatek za pierwszy kwartał płaci się do 20 kwietnia.

Kalendarz podatnika powinien obejmować termin płatności, zaliczkę podatkową, rozliczenie kwartalne i potwierdzenie przelewu. Dla firm wynajmujących powierzchnie komercyjne cykliczność płatności podatku powinna być częścią harmonogramu finansowego.

Jak działa rozliczenie miesięczne przy najmie komercyjnym?

Rozliczenie miesięczne przy najmie komercyjnym polega na ustaleniu przychodu lub dochodu za dany miesiąc i zapłacie podatku do 20. dnia kolejnego miesiąca.

Cykl miesięczny obejmuje zebranie faktur, ustalenie przychodu, wyłączenie refaktur bez marży, obliczenie podatku i przelew podatkowy na mikrorachunek. Przy skali oraz podatku liniowym dochodzi jeszcze analiza kosztów i zaliczki.

Miesięczna checklista księgowa dla wynajmującego obejmuje:

- sprawdzenie faktur czynszowych,

- uzgodnienie wpływów i wymagalności,

- oddzielenie czynszu od refaktur,

- obliczenie podatku według właściwej stawki,

- wykonanie przelewu na mikrorachunek,

- zapis potwierdzenia wpłaty.

Rozliczenie miesięczne jest czytelne przy stałych umowach czynszowych. Regularne płatności w najmie biur, magazynów i lokali usługowych obsługiwanych przez profesjonalnego zarządcę sprzyjają takiemu rytmowi pracy księgowej.

Jak wpłacić podatek na mikrorachunek podatkowy?

Podatek wpłaca się na mikrorachunek podatkowy wygenerowany z numeru PESEL lub NIP, wskazując właściwy symbol formularza i okres rozliczeniowy.

Mikrorachunek sprawdza się w generatorze Ministerstwa Finansów. Przedsiębiorcy zwykle używają NIP, a osoby fizyczne nieprowadzące działalności PESEL. Numer rachunku trzeba zweryfikować przed przelewem, ponieważ błędna wpłata może utrudnić księgowanie.

Tytuł przelewu powinien wskazywać symbol formularza, okres i rodzaj podatku. Dla profesjonalnych wynajmujących oraz najemców działających w modelu B2B poprawny opis płatności ułatwia kontrolę salda i komunikację z urzędem.

Kiedy trzeba złożyć w Urzędzie Skarbowym oświadczenie od dnia rozpoczęcia najmu?

Oświadczenie trzeba złożyć wtedy, gdy przepisy wymagają wyboru formy opodatkowania lub rozliczania całości przychodu przez jednego z małżonków, zwykle do 20. dnia miesiąca po pierwszym przychodzie.

Przy najmie prywatnym ryczałt działa zasadniczo automatycznie. Oświadczenia mogą jednak dotyczyć małżonków albo szczególnych zasad rozliczenia. W działalności gospodarczej wybór formy opodatkowania zgłasza się w CEIDG.

Pierwszy przychód wyznacza termin dla wielu obowiązków. Urzędzie skarbowym oświadczenie powinno być złożone w sposób potwierdzalny, szczególnie przy długoterminowych umowach najmu komercyjnego. Bezpieczeństwo formalne jest częścią stabilnej relacji biznesowej.

Jaki jest termin złożenia oświadczenia i kiedy należy złożyć dokumenty?

Termin złożenia oświadczenia wynosi zasadniczo do 20. dnia miesiąca następującego po miesiącu uzyskania pierwszego przychodu z najmu.

Jeżeli pierwszy przychód powstaje w grudniu, termin może przypadać na koniec roku podatkowego zgodnie z właściwymi przepisami. Dokumenty najlepiej złożyć elektronicznie albo uzyskać potwierdzenie wpływu do urzędu.

Potwierdzenie złożenia, takie jak UPO, dokument elektroniczny CEIDG albo pieczęć wpływu, powinno trafić do archiwum podatnika. Taki standard jest zgodny z zasadą rzetelności komunikacji A&A Holding, gdzie formalności powinny być potwierdzalne i dostępne w razie kontroli.

Jak rozliczyć podatek w zeznaniu podatkowym i rocznym zeznaniu podatkowym?

Podatek w rocznym zeznaniu podatkowym rozlicza się do 30 kwietnia następnego roku, wykazując przychody, dochody, zapłacone zaliczki lub ryczałt we właściwym formularzu.

PIT-28 dotyczy ryczałtu. PIT-36 dotyczy skali podatkowej. PIT-36L dotyczy podatku liniowego. Przy spółkach możliwe są deklaracje CIT. Wzory formularzy podatkowych zawierają sekcje przeznaczone na przychody, koszty, dochód, należny podatek i wpłacone kwoty.

Zeznanie roczne porządkuje cały rok podatkowy. Pokazuje różnice między podatkiem należnym a wpłaconym. Przedsiębiorcy korzystający z najmu komercyjnego muszą spiąć rozliczenia czynszów, kosztów, VAT i ksiąg.

Co zrobić, gdy powstał zaległy podatek?

Gdy powstał zaległy podatek, należy niezwłocznie zapłacić zaległość z odsetkami, skorygować ewentualne deklaracje i zachować potwierdzenia wpłat.

Odsetki za zwłokę nalicza się od dnia następującego po terminie płatności do dnia zapłaty. Kalkulator odsetek podatkowych Ministerstwa Finansów pomaga ustalić kwotę należną na konkretny dzień.

Jeżeli błąd dotyczy deklaracji, należy złożyć korektę deklaracji. Jeżeli błąd może mieć skutki karnoskarbowe, podatnik może rozważyć czynny żal. Szybka korekta błędów ogranicza ryzyko sporu z urzędem i chroni relacje biznesowe.

Jak obliczyć podatek przed złożeniem deklaracji?

Podatek przed złożeniem deklaracji oblicza się przez ustalenie podstawy opodatkowania, zastosowanie właściwej stawki i odjęcie zapłaconych zaliczek lub ryczałtu.

Wzór dla ryczałtu jest prosty: przychód opodatkowany × stawka 8,5% albo 12,5%. Wzór dla zasad dochodowych wymaga 2 kroków: przychód minus koszty = dochód, a następnie dochód × stawka skali albo liniowa.

Arkusz kalkulacyjny powinien zawierać miesiąc, czynsz, refaktury, koszty, podstawę opodatkowania, stawkę podatkową, zaliczkę i kwotę wpłaty. Przy różnych typach powierzchni, od coworkingu po magazyny, rzetelna ewidencja zmniejsza ryzyko pomyłki.

Jak podatek VAT działa przy wynajmie nieruchomości komercyjnych i w przypadku usług realizowanych dla najemcy?

Podatek VAT przy wynajmie nieruchomości komercyjnych wynosi zasadniczo 23%, a usługi dodatkowe dla najemcy rozlicza się według stawek właściwych dla danej usługi.

Najem lokali użytkowych, biur, magazynów, hal i powierzchni handlowych zasadniczo podlega VAT według stawki 23%. Najem mieszkaniowy na cele mieszkaniowe może korzystać ze zwolnienia VAT na podstawie art. 43 ustawy o VAT, ale ten mechanizm nie obejmuje typowego najmu komercyjnego.

Usługi dodatkowe, takie jak media, sprzątanie, ochrona, serwis techniczny i utrzymanie części wspólnych, trzeba analizować według charakteru świadczenia. Mogą być elementem usługi najmu albo odrębną pozycją na fakturze VAT. Refaktura wymaga zgodności kwot, stawek i dokumentów źródłowych.

Limit zwolnienia podmiotowego VAT wynosi 240000 zł wartości sprzedaży opodatkowanej rocznie (od 1 stycznia 2026 r.; wcześniej 200000 zł, z przepisami przejściowymi pozwalającymi na powrót do zwolnienia podatnikom, którzy w 2025 r. przekroczyli 200000 zł, ale nie przekroczyli 240000 zł). Najem komercyjny (lokale użytkowe, biura, magazyny, hale) zasadniczo podlega stawce 23% VAT. W relacjach B2B fakturowanie VAT pozostaje standardem, chyba że podatnik korzysta ze zwolnienia podmiotowego.

Kiedy najem komercyjny podlega podatkowi VAT?

Najem komercyjny podlega podatku VAT, gdy dotyczy odpłatnego udostępniania lokali użytkowych, biur, magazynów, hal lub powierzchni handlowych na cele działalności gospodarczej.

Cel wykorzystania nieruchomości przez najemcę ma znaczenie dla kwalifikacji VAT. Lokal użytkowy wynajęty na sklep, biuro, punkt usługowy albo magazyn jest typowym przykładem najmu komercyjnego. Standardowa stawka wynosi 23%, chyba że przepisy szczególne przewidują inne zasady dla danej usługi.

Przykładowa faktura VAT za najem lokalu użytkowego obejmuje nazwę usługi, okres najmu, kwotę netto, stawkę 23%, kwotę VAT i kwotę brutto. Przedsiębiorcy korzystający z powierzchni A&A Holding w Łodzi, Pabianicach, Warszawie i Niemodlinie otrzymują dokumenty pozwalające prawidłowo rozliczyć koszt oraz VAT naliczony.

Jak w przypadku usług realizowanych dodatkowo rozliczać media, serwis i opłaty?

Usługi realizowane dodatkowo, takie jak media, serwis i opłaty eksploatacyjne, rozlicza się według ich charakteru i właściwej stawki VAT, często poprzez refakturę lub odrębną pozycję na fakturze.

Media mogą być elementem świadczenia kompleksowego najmu albo odrębnym świadczeniem. Zależy to od konstrukcji umowy, sposobu pomiaru zużycia i możliwości wyboru dostawcy. Refaktura VAT powinna odzwierciedlać charakter usługi oraz dokument źródłowy.

Serwis, ochrona i sprzątanie mogą być fakturowane jako opłaty eksploatacyjne. W obiektach wielonajemcowych, takich jak biurowce albo centrum handlowe, koszty wspólne wymagają precyzyjnych zasad podziału. Interpretacje VAT dotyczące mediów wskazują, że odrębność świadczenia zależy od realnego modelu rozliczeń, a nie samej nazwy pozycji na fakturze.

Czy nieruchomości mieszkalnych dotyczą inne zasady VAT niż lokali użytkowych?

Nieruchomości mieszkalnych dotyczą inne zasady VAT, ponieważ najem na cele mieszkaniowe może być zwolniony z VAT, a najem lokali użytkowych zasadniczo jest opodatkowany stawką 23%.

Znaczenie ma nie tylko charakter nieruchomości, ale także cel najmu. Mieszkanie wynajęte na biuro może nie korzystać ze zwolnienia przewidzianego dla celu mieszkaniowego. Art. 43 ust. 1 pkt 36 ustawy o VAT dotyczy usług wynajmowania nieruchomości mieszkalnych na cele mieszkaniowe.

Lokale użytkowe, magazyny i biura są typowo objęte VAT w modelu komercyjnym. Portfel A&A Holding koncentruje się na nieruchomościach komercyjnych, dlatego zasady VAT różnią się od rynku mieszkaniowego i najmu lokali na cele prywatne.

Kiedy wynajem w ramach działalności gospodarczej wymaga rejestracji działalności gospodarczej?

Wynajem w ramach działalności gospodarczej wymaga rejestracji działalności, gdy ma charakter zorganizowany, ciągły, zarobkowy i profesjonalny.

Kryteria działalności obejmują zorganizowanie, ciągłość, zarobkowość, powtarzalność i profesjonalny charakter działań. Prawo przedsiębiorców oraz ustawa o PIT wskazują, że sposób prowadzenia aktywności ma znaczenie dla kwalifikacji przychodów.

Sygnały przejścia do działalności to kilka nieruchomości, aktywna reklama, zatrudnianie personelu, obsługa wielu najemców i systemowe zarządzanie. Pojedynczy najem może pozostać prywatny, jeżeli nie spełnia cech działalności gospodarczej.

Rejestracja działalności gospodarczej oznacza wybór formy opodatkowania, możliwość rozliczania kosztów, obowiązki ewidencyjne, potencjalny VAT i składki ZUS. A&A Holding jest przykładem profesjonalnego zarządcy nieruchomości komercyjnych, działającego od ponad 30 lat i zarządzającego dużym portfelem powierzchni.

Jak rozliczyć najem w ramach prowadzonej działalności gospodarczej?

Najem w ramach prowadzonej działalności gospodarczej rozlicza się jako przychód firmowy, z możliwością wyboru ryczałtu, skali podatkowej albo podatku liniowego.

Przychody z najmu w firmie trafiają do ewidencji działalności i są rozliczane razem z innymi przychodami gospodarczymi. Podatnik może prowadzić KPiR albo księgi rachunkowe, zależnie od formy i skali działalności.

Nieruchomość może zostać wprowadzona do ewidencji środków trwałych. Taki wpis pozwala rozważyć amortyzację nieruchomości komercyjnej, jeżeli przepisy i klasyfikacja obiektu na to pozwalają. Przykład zapisu przychodu: „FV/05/2026 — czynsz najmu hali produkcyjnej — 30 000 zł netto — przychód firmowy”.

Profesjonalne modele najmu komercyjnego obejmują zarządzanie, fakturowanie, obsługę najemców i procedury techniczne. Ten systemowy charakter odróżnia działalność gospodarczą od incydentalnego najmu.

Kiedy najem przechodzi z najmu prywatnego do działalności gospodarczej?

Najem przechodzi z najmu prywatnego do działalności gospodarczej, gdy staje się zorganizowanym, ciągłym i profesjonalnym źródłem przychodu.

Czynniki ryzyka obejmują kilka lokali, powtarzalne umowy, aktywną promocję, obsługę techniczną i inwestowanie w kolejne powierzchnie. Sama wysokość przychodu nie jest jedynym kryterium. Liczy się sposób prowadzenia najmu.

Interpretacje KIS dotyczące kwalifikacji najmu prywatnego i działalności gospodarczej analizują organizację, skalę oraz powtarzalność działań. Skala A&A Holding pokazuje w pełni profesjonalny model zarządzania nieruchomościami: portfel, procedury, obsługa najemców i specjalistyczna administracja.

Co zmienia się w przypadku działalności gospodarczej dla podatku dochodowego i VAT?

W przypadku działalności gospodarczej zmienia się możliwość wyboru formy podatku dochodowego, rozliczania kosztów oraz zakres obowiązków VAT i ewidencyjnych.

Działalność daje dostęp do skali i podatku liniowego, ale zwiększa obowiązki księgowe. Przy VAT znaczenie ma status podatnika, VAT-R, limit 200 000 zł oraz charakter najmu komercyjnego. Przedsiębiorcy wynajmujący powierzchnie od A&A Holding często potrzebują faktur VAT i stabilnych zasad rozliczeń.

| Obszar |

Najem prywatny |

Działalność gospodarcza |

| podatek dochodowy |

ryczałt |

ryczałt, skala albo liniowy |

| koszty |

brak odliczenia przy ryczałcie |

możliwe przy skali i liniowym |

| ewidencja |

ewidencja przychodów |

KPiR, księgi albo ewidencja |

| VAT |

zależnie od statusu i limitu |

częściej pełne rozliczenia VAT |

| ZUS |

zwykle brak z samego najmu prywatnego |

możliwe składki przedsiębiorcy |

Oprócz działalności gospodarczej znaczenie może mieć także status majątkowy właścicieli nieruchomości. Dlatego następny blok wyjaśnia, jak wspólność majątkowa wpływa na opodatkowanie najmu nieruchomości komercyjnych.

Jak wspólność majątkowa wpływa na opodatkowanie najmu nieruchomości komercyjnych?

Wspólność majątkowa wpływa na opodatkowanie najmu nieruchomości komercyjnych w ten sposób, że małżonkowie rozliczają przychód po połowie albo składają oświadczenie o rozliczaniu całości przez jednego z nich.

Zasadą domyślną jest podział przychodu z najmu wspólnej nieruchomości po 50% na każdego małżonka. Dotyczy to majątku wspólnego, z którego powstaje przychód wspólny. Małżonkowie mogą jednak złożyć oświadczenie małżonków, że całość przychodu rozlicza jeden z nich.

Znaczenie ma limit ryczałtu 100 000 zł oraz potencjalny limit 200 000 zł dla małżonków, jeżeli spełniono warunki ustawowe. Przepisy ustawy o PIT dotyczące rozliczania przychodów małżonków ze wspólnego majątku wskazują zasady przypisywania przychodu i składania oświadczeń.

Nieruchomości komercyjne, takie jak lokale usługowe albo magazyny, mogą być składnikiem majątku wspólnego i generować cykliczny przychód. Przy najmie prywatnym oraz działalności gospodarczej skutki mogą być odmienne, dlatego potrzebna jest analiza formy własności, źródła przychodu i modelu rozliczeń.

Jak rozliczają najem małżonkowie, pomiędzy którymi istnieje wspólność majątkowa?

Małżonkowie, pomiędzy którymi istnieje wspólność majątkowa, rozliczają najem po 50% przychodu, chyba że złożą oświadczenie o opodatkowaniu całości przez jednego z nich.

Przykład: czynsz 10000 zł miesięcznie oznacza po 5000 zł przychodu dla każdego małżonka bez oświadczenia. Przy ryczałcie każdy z nich rozlicza swoją część według właściwych stawek i limitów.

Wybór jednego rozliczającego upraszcza płatności, ale wymaga formalnego potwierdzenia. Przy wspólnym lokalu użytkowym i rocznym czynszu 120000 zł brak oświadczenia oznacza po 60000 zł przychodu na małżonka. Oświadczenie może przypisać całość jednemu z nich.

Kiedy wspólność majątkowa wymaga oświadczenia jednego z małżonków?

Wspólność majątkowa wymaga oświadczenia jednego z małżonków, gdy małżonkowie chcą, aby cały przychód z najmu wspólnej nieruchomości rozliczał tylko jeden z nich.

Oświadczenie składa się zwykle do 20. dnia miesiąca po pierwszym przychodzie z najmu. Dokument dotyczy sposobu rozliczania przychodu, a nie przeniesienia własności nieruchomości. Właścicielami nadal pozostają małżonkowie zgodnie z zasadami majątku wspólnego.

Wzór oświadczenia powinien wskazywać dane małżonków, nieruchomość, źródło przychodu, wybór rozliczenia całości przez jednego z nich i podpisy. Przy wysokich przychodach z najmu komercyjnego archiwizacja dokumentu ogranicza ryzyko zaległości oraz sporu z urzędem.

Czym najem prywatny i podatek od wynajmu mieszkania różnią się od najmu komercyjnego?

Najem prywatny i podatek od wynajmu mieszkania różnią się od najmu komercyjnego głównie zasadami VAT, amortyzacji, kosztów oraz częstotliwością kwalifikowania najmu jako działalności gospodarczej.

Wynajem mieszkania na cele mieszkaniowe różni się od najmu biura, magazynu, hali albo lokalu usługowego na cele gospodarcze. Najem mieszkaniowy może korzystać ze zwolnienia VAT, jeżeli spełnia warunki art. 43 ustawy o VAT. Najem komercyjny zasadniczo podlega VAT 23%.

Różnica dotyczy też amortyzacji. Nieruchomości mieszkalnych nie amortyzuje się podatkowo po zmianach obowiązujących od 2023 r. Nieruchomości komercyjne mogą podlegać amortyzacji, jeżeli są środkami trwałymi w działalności gospodarczej.

| Obszar |

Wynajem mieszkania |

Najem komercyjny |

| VAT |

możliwe zwolnienie na cel mieszkaniowy |

zwykle 23% |

| amortyzacja |

zakaz amortyzacji mieszkań |

możliwa dla obiektów komercyjnych |

| koszty |

zależnie od formy i źródła |

częste koszty techniczne |

| kwalifikacja |

częściej najem prywatny |

częściej działalność gospodarcza |

| dokumenty |

umowa najmu, czasem najem okazjonalny |

umowa B2B, faktura VAT, opłaty eksploatacyjne |

A&A Holding specjalizuje się w nieruchomościach komercyjnych, a nie w typowym rynku mieszkaniowym. Dlatego standardy rozliczeń, fakturowania i zarządzania są dostosowane do firm, powierzchni użytkowych oraz relacji długoterminowych.

Jak wynajem mieszkania, najmu mieszkania, najmu okazjonalnego i właściciel mieszkania wpływają na rozliczenia?

Wynajem mieszkania, najem okazjonalny i status właściciela mieszkania wpływają na rozliczenia przez zastosowanie ryczałtu, możliwe zwolnienie VAT na cele mieszkaniowe i odrębne zasady ochrony lokatorskiej.

Najem okazjonalny dotyczy przede wszystkim lokali mieszkalnych. Nie jest typowym rozwiązaniem dla lokali użytkowych, magazynów albo hal produkcyjnych. Ustawa o ochronie praw lokatorów reguluje zasady ochrony lokatorskiej, które nie działają tak samo w relacjach komercyjnych B2B.

Właściciel mieszkania płaci ryczałt od przychodu, ale VAT zależy od celu wynajmu. Najmu mieszkania na cel mieszkaniowy może dotyczyć zwolnienie. Mieszkanie wykorzystywane jako biuro może zostać potraktowane inaczej.

Ten kontrast pokazuje różnicę między prywatnym mieszkaniem a profesjonalnymi powierzchniami komercyjnymi dla firm. W modelu A&A Holding najemca otrzymuje przestrzeń do prowadzenia działalności, a rozliczenia opierają się na umowie biznesowej, fakturach i przewidywalnych zasadach.

Skoro najem mieszkaniowy i komercyjny różnią się podatkowo, pojawia się pytanie o legalne ograniczenie obciążeń.

Kiedy można nie płacić podatku albo płacić podatku mniej przy najmie nieruchomości?

Przy najmie nieruchomości co do zasady trzeba płacić podatek, ale można płacić go mniej przez właściwą formę opodatkowania, poprawne refakturowanie kosztów bez marży i legalne odliczenia dostępne w działalności gospodarczej.

Przy najmie komercyjnym nie należy zakładać prostego braku podatku. Bezpieczniejsze jest legalne zmniejszenie podstawy opodatkowania albo obciążenia podatkowego. Służą temu analiza formy opodatkowania, rozliczanie kosztów przy skali albo podatku liniowym i prawidłowa refaktura bez marży.

Optymalizacja podatkowa powinna opierać się na przepisach, dokumentach i realnym modelu najmu. Agresywne rozwiązania zwiększają ryzyko kontroli, odsetek i korekt. Profesjonalne podejście A&A Holding stawia bezpieczeństwo podatkowe wyżej niż pozorne oszczędności.

Porównanie pokazuje sens kalkulacji. Przy niskich kosztach ryczałt może dać niższy podatek. Przy wysokich kosztach, takich jak remont, amortyzacja i zarządzanie, działalność gospodarcza z rozliczaniem kosztów może obniżyć podstawę.

Jak legalnie obniżyć obciążenia podatkowe bez ryzyka zaległości?

Obciążenia podatkowe można legalnie obniżyć przez wybór właściwej formy opodatkowania, prawidłowe dokumentowanie kosztów, rozdzielanie refaktur od czynszu i terminowe rozliczenia.

Praktyczne działania obejmują analizę kosztów przed wyborem formy, aktualizację umów, kontrolę faktur, konsultację z doradcą podatkowym i sprawdzenie ewidencji. Przy wątpliwych rozliczeniach mediów albo opłat eksploatacyjnych interpretacja indywidualna KIS może zabezpieczyć podatnika.

Przykład: wynajmujący refakturuje energię bez marży według licznika zużycia. Jeżeli umowa, faktura dostawcy i faktura dla najemcy potwierdzają przepływ tej samej kwoty, interpretacja indywidualna może potwierdzić brak przychodu w części przenoszonej.

Zaufanie, partnerstwo i rzetelność są ważne w długoterminowych relacjach najmu. Dobra dokumentacja podatkowa wspiera te wartości, ponieważ każda strona wie, za co płaci i jak dana kwota jest rozliczana.

Jakie błędy w rozliczeniu podatku od wynajmu nieruchomości komercyjnych najczęściej powodują zaległy podatek?

Zaległy podatek przy wynajmie nieruchomości komercyjnych najczęściej powodują błędne ujęcie przychodu, brak ewidencji, nieterminowe wpłaty, nieprawidłowy VAT, brak dokumentów kosztowych i zła kwalifikacja najmu.

Najczęstsze błędy przy przychodach obejmują automatyczne wliczanie refakturowanych mediów do przychodu, pomijanie marży w opłatach dodatkowych, brak ewidencji przy ryczałcie i spóźnione przelewy na mikrorachunek podatkowy. Każdy z tych błędów może prowadzić do korekty deklaracji i odsetek podatkowych.

Błędy w VAT obejmują brak faktury, niewłaściwą stawkę, mylenie najmu mieszkaniowego z komercyjnym i nieprawidłowe rozliczenie usług dodatkowych. Przy podatku VAT szczególnie ważne są cel najmu, status podatnika, faktura VAT i charakter świadczenia.

Błędy kosztowe dotyczą braku faktur, braku związku wydatku z działalnością, odliczania kosztów przy ryczałcie i błędnej amortyzacji. Kontrola podatkowa analizuje wtedy umowę, dokument księgowy, dowód zapłaty, ewidencję i faktyczne wykorzystanie nieruchomości.

Lista kontrolna audytu podatkowego umowy najmu komercyjnego obejmuje:

- sprawdzenie terminu wymagalności czynszu,

- rozdzielenie czynszu, mediów i opłat eksploatacyjnych,

- weryfikację stawki VAT i statusu podatnika,

- kontrolę ewidencji przychodów,

- analizę kosztów uzyskania przychodu,

- sprawdzenie amortyzacji i ewidencji środków trwałych,

- potwierdzenie wpłat na mikrorachunek podatkowy,

- archiwizację oświadczeń, faktur i korekt.

Przy dużej skali najmu i różnorodnych powierzchniach procedury, umowy oraz dokumenty ograniczają ryzyko zaległości. To standard spójny z profesjonalnym zarządzaniem A&A Holding: stabilny najem wymaga przewidywalnych zasad podatkowych, jasnej komunikacji i rzetelnej dokumentacji.